在当今社会,随着医疗费用的不断攀升,如何有效减轻患者经济负担成为了一个亟待解决的问题,医疗保险作为一项重要的社会保障制度,其核心目的之一就是为患者提供经济上的支持,确保他们能够获得必要的医疗服务而不至于因病致贫,在实际操作中,医院报销后能否进行二次报销”的问题常常让患者和家属感到困惑,本文将深入探讨这一话题,旨在为读者提供清晰、全面的解答。

一、基本概念与政策背景

我们需要明确几个基本概念,医院报销,通常指的是患者通过医疗保险(包括但不限于职工医保、城乡居民医保等)在接受医疗服务后,根据相关政策规定,由医保机构或医院直接给予的医疗费用补偿,而“二次报销”,则是指在基本医疗保险报销之后,患者因个人自付部分(如起付线、封顶线之间的费用)或特定高额医疗费用,通过其他途径(如大病保险、医疗救助、商业补充保险等)再次获得的经济补偿。

二、二次报销的可行性与条件

1. 政策支持与法律依据

国家及地方政府为缓解民众医疗负担,出台了一系列政策支持二次报销机制。《国务院办公厅关于健全重特大疾病医疗保险和救助制度的意见》等文件明确提出,要建立健全多层次医疗保障体系,对符合条件的高额医疗费用进行再次报销,这为二次报销提供了坚实的政策基础。

2. 具体条件与流程

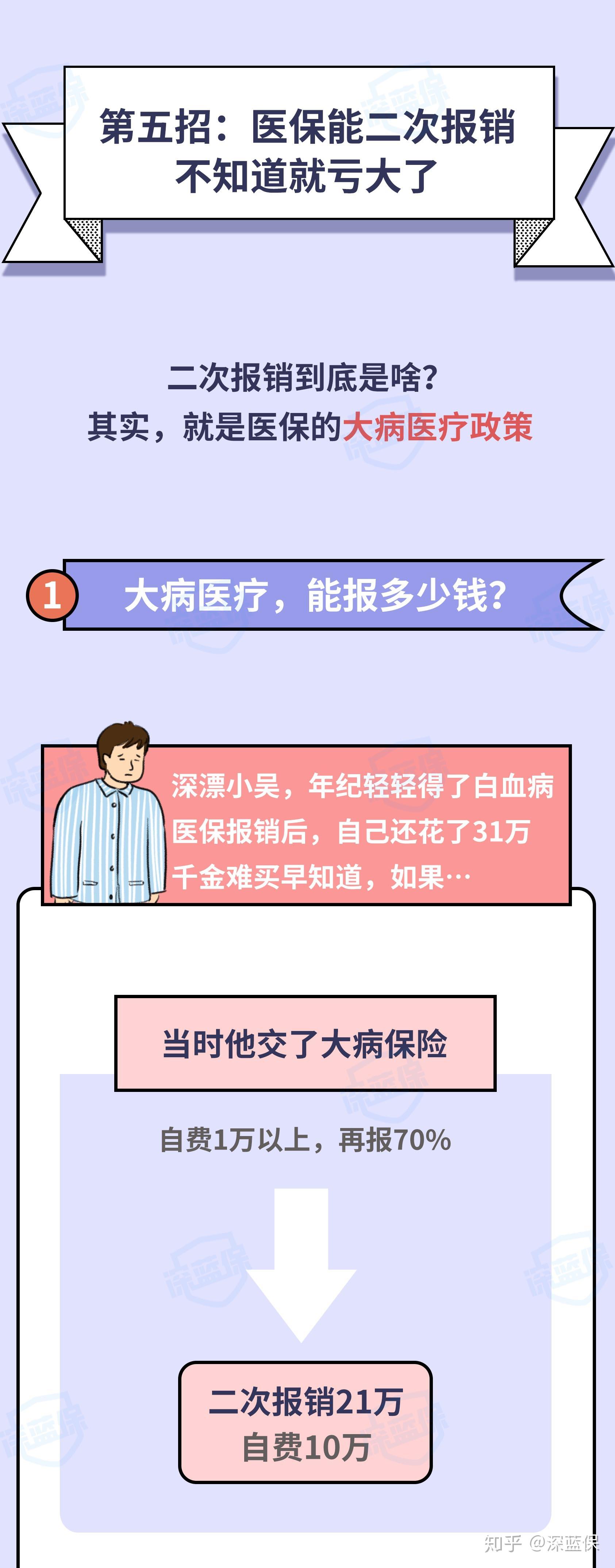

大病保险:大多数地区的大病保险是在基本医保基础上建立的,对参保人因患大病产生的高额医疗费用进行再次补偿,通常要求个人自付费用达到一定额度后,方可启动大病保险报销。

医疗救助:针对特困供养人员、最低生活保障对象等特殊群体,提供医疗救助服务,包括直接减免部分或全部医疗费用。

商业补充保险:部分企业或个人会选择购买商业补充保险以增强医疗保障,这类保险通常在基本医保报销后,对剩余部分进行再次补偿。

三、实际操作中的注意事项

1. 及时了解政策

不同地区、不同保险类型的具体政策可能存在差异,患者及家属应主动向当地医保部门、医院或保险公司咨询最新的报销政策和流程,确保不错过任何可以享受的福利。

2. 保留好相关凭证

无论是首次还是二次报销,都需要保留好所有相关的医疗费用发票、诊断证明、用药清单等凭证,这些是申请报销的必备材料,也是证明个人支出符合报销条件的关键依据。

3. 关注时间节点

不同保险项目对报销的时间要求不同,有的可能规定在出院后一定期限内提交申请,有的则有年度申报的期限,患者需注意这些时间节点,避免因错过而导致无法享受应有的报销待遇。

四、案例分析:张先生的经历

张先生因突发重病住院治疗,总医疗费用为20万元,经过基本医疗保险报销后,个人自付部分为5万元,幸运的是,张先生所在单位为其购买了商业补充保险,在了解相关政策后,他及时向保险公司提交了补充报销申请,并提供了所有必要的材料,张先生的个人自付部分中符合条件的3万元得到了商业保险的再次补偿,有效减轻了他的经济压力。

医院报销后能否进行二次报销,答案是肯定的,但需满足一定的条件和程序,关键在于患者及家属要积极了解并利用好现有的多层次医疗保障体系,包括但不限于大病保险、医疗救助和商业补充保险等,政府和相关部门也应继续完善相关政策,简化报销流程,提高服务效率,确保每一位患者都能在需要时获得应有的经济支持。

面对高昂的医疗费用,构建和完善多层次的医疗保障体系是缓解民众就医压力的有效途径,通过合理利用各项报销政策,患者可以更好地抵御因病致贫的风险,实现“病有所医”的目标。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...